文丨壹观察 宿艺

被称为“十年最卷618”落下帷幕,但留给手机行业的思考却刚刚开启。

最直观的现状就是“量价齐跌”,甚至“热度不再”,一边是消费者观望情绪严重,另一方面是手机企业开启的“疯狂降价甩货”模式。就连苹果也主动选择“价格跳水”——来自京东、天猫、拼多多等头部电商平台数据显示:iPhone 13的128GB版本已经从5999元跌至4799元,价格下调20%。

从整体市场层面来看,今年前四个月国内智能手机出货量同比下滑30.4%,其中近两个月下滑幅度达40.4%与34.4%,已经创下了疫情以来的最低值。同时今年4月上市40款左右新机,比2021年还多25%(中国信通院数据),而传统4-5月发布的新机基本上都有一个共同目标:参战618。从用户层面来看,受一系列因素的影响,今年消费动力明显不足,平均换机周期已经超过了30个月。

如果说过去的“618价格战”还能带来市场销量与用户热度的短期“双赢”,那么今年的价格与销量的“冰点双杀”其实更令整个行业感受到了巨大压力 —— 当过去“最有效的价格刺激手段失效”,那么接下来很长一个周期,手机市场都可能处于“少牌可打”的持续“螺旋式下滑”态势。

竞争游戏规则正在改变,手机市场也必将走向新一轮马太效应。接下来618、双十一等线上大战的目的、价值和意义也必将成为各主要TOP手机品牌共同思考的重要方向。

荣耀成为今年618手机大战的“孤勇者”。

作为新荣耀独立后首次全面参与的618,荣耀此次拿出的成绩堪称惊喜。

无论是整体市场,还是包括高端市场的手机各价位段,以及全场景产品都收获颇丰:荣耀手机在关键的618当日斩获了天猫平台安卓手机品牌销量冠军,同时荣耀笔记本、荣耀平板、荣耀智慧屏、荣耀手表也接连斩获了各自品类和价格段的众多冠军,其中不乏“京东618全程销量”与“单品销量+销售额”等分量极高的冠军排名。

其中,荣耀Magic V获天猫618当日&全程折叠屏手机销量冠军;荣耀手机京东平台4000+高端系列产品618全程销售额同比增长400%......当然不止于高端,荣耀手机在各主要价格段优势凸显,如荣耀70系列获得京东、天猫、抖音、快手四大平台的618全程手机新品销量冠军;荣耀X30系列斩获京东618当日1500-2000元价格段单品销量冠军,以及天猫618全程1000-2000元价位段单品销量冠军 ......

值得关注的还有三点:

第一,上述成绩是在荣耀不打价格战、不降价、不靠低端产品刷量的“三不策略”下完成的,甚至荣耀Magic V等热点产品在第三方渠道在618期间“加价”之后依旧售罄。

第二,荣耀敢于坚持“三不策略”,重要的原因之一,是赵明今年5月在接受媒体专访时所说的“荣耀没有库存压力”和“没有份额压力”。这在2022年全行业“砍单”与“清仓”的大环境下可谓“一枝独秀”。

第三,每年618或双十一长达半个月左右的“大促”之后,各家手机品牌接下来都会迎来“销量显著下滑期”,这其实是“透支”带来的必然结果。但根据荣耀终端有限公司中国区CMO姜海荣在微博上透露的数据:“618大促结束之后,荣耀在线上线下的销售势头并未回落,包括荣耀Magic4系列、荣耀70系列、荣耀MagicBook14等口碑产品出货量仍然处在高位”。

这意味着,荣耀作为手机市场“新增长发动机”的作用仍在持续加大马力。

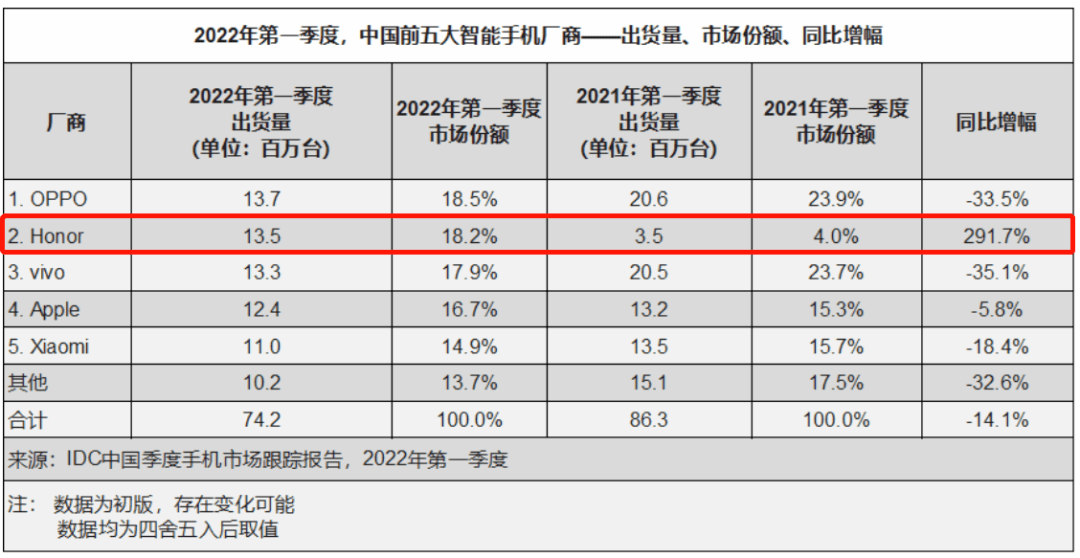

综合各家数据来看,今年第一季度,包括苹果在内的前五大品牌中,仅有荣耀一家增长,且幅度达到了291.7%(IDC数据)。接下来4月份,荣耀继续以127.7%的增速领跑国内手机市场,并且依旧是TOP5品牌中唯一的正增长品牌(CINNO Research数据)。而在5月第三周,荣耀拿下了中国智能手机市场市占率的19%,刷新了其在中国市场的历史最高份额。

由此来看,荣耀在今年各家618的“流血大战”中,“荣耀没有库存压力”是底气,“三不策略”是面对激烈竞争局面下“回归商业本质”与“健康持久发展模式”的充分自信,而618的“夏半场”成绩和之后的延续增长,则充分印证了荣耀的打法正确性,以及618大战各项冠军的分量足够“含金量”。就像赵明所说:“遇到危机的时候企业的选择决定了企业能走多远”,“手机大盘在下滑,但荣耀未来3-5年不存在增长天花板”。

首先,用创新创造“未消费市场”,坚持做用户“痛点终结者”与“沸点推动者”。

创新之父克里斯坦森提出一个“未消费市场”的概念,“未消费市场”是因创新而生的新市场。通过创新开辟出来的“未消费市场”,其空间才是巨大的,才会为一个企业,一个行业带来新的巨大增长机会。

智能手机行业历经15年高速发展,已经进入了典型的“普及成熟期”,也就是“已消费市场”。那么如何在成熟手机市场中打造“未消费市场”?

荣耀的答案,就是“用户导向,产品向上、技术向下”,“在手机的综合解决方案上做到最好,持续把消费者的体验打磨至最好”。

“用户导向”这句话几乎所有手机企业都在讲,但所谓“知易行难”,其难度是如何落实在产品创新环节,并选择正确的技术方式加以实现。赵明对此表示:“用户需求源于生活,重要的是如何逐渐形成一个科学的体系去收集和把它们提炼出来。”荣耀建立了面向用户的“全触点”洞察体系,包括线上荣耀俱乐部平台互动,线下门店的一线销售人员,还有公司工程师、高管,都尽可能多地争取跟目标客群沟通交流。

这让荣耀在真正走入用户需求、打造“超预期”体验与真实使用场景层面,一直处于行业前列。

比如荣耀Magic V折叠屏通过解决屏幕折叠寿命、铰链工艺与成本、系统与应用交互等三大折叠屏难题,不仅成为“荣耀科技密度最高的产品”,更是为用户提供了折叠屏旗舰“一部到位”的新选择。荣耀Magic3系列搭载了行业首个“多主摄融合计算摄影”,实现了手机行业真正意义上的首个“全镜头参与、全焦段融合、全芯片异构”的全新影像技术解决方案。今年新发布的荣耀Magic4系列则更进一步,“屠榜”DXOMARK影像冠军成为全球最强影像旗舰手机。最新发布的荣耀70系列则通过AI人像重识别技术,实现了业界首创的“主角模式,一录双得”功能,也被业界评价为“新一代Vlog神器”,再次打破了大众视频影像拍摄的场景体验“天花板”......

从以上产品信息中,可以清晰地看到一个共同点:对用户现有痛点与使用场景的深入洞察,并通过深入底层与软硬一体化创新聚焦成为“用户痛点终结者和沸点推动者”。这实际上就是荣耀一直强调的在产品领域围绕着消费者需求与技术引领创新形成的“双轮驱动”理念,也是荣耀在激烈的行业与618“内卷”大战中得以“不降价”依旧获得用户广泛认可的重要底气。

因为用户并不是“不消费”,而是在同质化严重与创新放缓的市场换机中找到一个换机的“必要动力”。而目标成为“用户痛点终结者”的荣耀,恰恰有能力提供这个答案。

第二,强调“技术驱动”,坚持“技术外溢”打造全场景价值体验。

再好的想法和用户洞察,也需要创新技术来实现,而荣耀天生就是一家具备深厚底蕴的技术企业。其独立之初研发人员占比就超过55%,技术底蕴与研发经验更是足够深厚。即使如今手机行业持续下行,各家品牌都在裁员与压缩投入之时,荣耀预计今年员工数量反而会增长30%-40%,并且主要是以技术人员为主。目前荣耀拥有分布在北京、深圳、西安等城市的多个研发中心和超过100个创新实验室,并且拥有手机行业经工信部认证的唯一智能制造示范工厂——荣耀智能制造产业园。

充足的技术研发实力,一方面让荣耀具备与行业合作伙伴的“超强优化、双向加成”创新模式,一改国产手机行业“芯片抢发、单向填鸭”的低技术含量竞争瓶颈。这点在荣耀与高通、联发科、英特尔等芯片平台的合作中表现尤为突出,从而具备了“相同硬件,更好性能”的产品创新优势。荣耀产品线总裁方飞曾透露过一个具体数据:“虽然是以同样的芯片,但荣耀可以做到比其他的厂家高出10%到15%的水平”。在旗舰手机硬件基础上,荣耀自研GPU Turbo X、Link Turbo X、OS Turbo X等技术,以优异的调校能力打造出更好的体验。

荣耀智能制造产业园同样实现了研发试制和批量制造的“三位融合一体”化,也就是“研发向后移,制造向前移”,从根本上保证了荣耀的技术、品质、创新、制造与品控深度融合, 打破了过去很多企业的研发与制造分离模式带来的一系列弊端。

另一方面,是荣耀在智能手机行业的诸多引领技术加速向全场景设备“外溢”创新。例如从荣耀平板的“多屏协同”,到荣耀MagicBook14首发搭载Magic OS for Windows让笔记本行业“换个活法”...... 这些都是相对传统安卓和Windows阵营完全不同的产品体验。

也就是说,在强劲的技术实力驱动下,荣耀面向用户打造了全新的“使用价值”,面向行业联手突破“边界价值”,而荣耀也在这个过程中完成了自身的“新价值”实现:荣耀独立绝不是终端市场简单“多了一个对手”,而是成为引领行业的“全场景创新发动机”存在,同样并非是“单终端层面的内卷竞争”。

今年618“不打价格战的同样”在手机、笔记本、平板、智慧屏、手表等全场景照片接连斩获各自品类和价格段众多冠军,也再次验证荣耀面向用户未来生活方式变革的“全场景创新增量价值”。

第三,抓住中国手机市场的“结构性增长”机会。

中国手机市场整体下滑,但用户的体验升级需求并未下滑,相反存在显著上升趋势。

背后的主要推手,一是疫情带来了线上社交、娱乐与移动办公等需求的持续提升。QuestMobile数据显示,2021年三季度中国移动互联网月活用户达到11.67亿,月人均单日使用次数和时长分别达到115.1次、6.6小时,皆创历史同期最高值。二是在用户消费谨慎与更加理性的趋势下,换机周期虽大幅延长,但更多用户在更换手机过程中会更加倾向“使用更久、体验更好、可靠耐用”的购买选择。Counterpoint调研数据显示,今年第一季度国内手机市场250-399美元的中高端市场同比增长近10%,与整体市场大幅下行呈现明显的“逆增长”之势。

这也是荣耀过去一年来发布的产品几乎“代代爆款”的重要原因。赵明之前在接受媒体专访时曾透露:自荣耀产品回归以来,数字系列50、60两代产品成为2000-4000元档位王者,“高端产品上,Magic系列覆盖至4000元到5000元档位,并且做到市场份额的头名。在5000元以上市场,荣耀也已经做到了前三。”

赵明在之前媒体专访中有句话令《壹观察》印象非常深刻:“荣耀内部基本不太提市场份额的数据,而是更看重消费者的NPS(净推荐值)”。

今年618期间,荣耀各主要产品系列更是火力全开,从万元(荣耀Magic V)到千元价格段皆拥有“关键爆品”。这一方面源于荣耀一贯的高品质与高用户口碑,如Magic V京东商城好评率高达99%,位居购买用户的好评度第一,领先同类折叠屏产品;Magic4系列京东用户好评率97%,领先竞品;荣耀70系列京东用户好评度达到98%,同样领先于同价格产品。另一方面,则源于荣耀坚持长期主义,强调以产品体验赢得消费者认可,实现口碑与用户品牌美誉度持续稳步提升的产品策略,这让荣耀很好地卡位住了国内手机市场的“结构性增长”机会,获得了整体市场与高端品牌的“双丰收”。

第四,用户服务触点的加速升级。

荣耀独立之后,“品牌天花板”是必须直面的现实问题,这就要求荣耀必须面向大众用户打造更加精准的品牌触达度,以及更加广泛的用户触点。

赵明近期在接受媒体专访时也讲述了三点:

1)如今荣耀线下销售占比70%,但荣耀是国内TOP5品牌中线下体验店数量最少的,即使现在整体市场销售巨大波动,荣耀线下渠道的拓展速度也没有受到影响,预计年内会从2000多家上涨至3000家左右。

2)作为之前的互联网手机第一品牌,荣耀接下来线上也会重点发力。比如618之前发布的新品荣耀70系列会向线上跟多倾斜,同时荣耀产品供应上也将更有保障。

3)荣耀在渠道战略上具备足够的耐心,要做到销量最高,体验最好,同时也需要加速新销售与新服务模式的探索。

比如今年618期间,荣耀太原钟楼街的荣耀LIFE店同步开业,这是荣耀首家提供影音臻享、商务办公、运动健康沉浸式全场景体验的门店。除此之外,荣耀今年618线上多平台也全面“开花”:荣耀抖音官方旗舰店618全程销售额同比增长185%;快手官方直播间618全程自播销售额超过去年全年;并斩获唯品会平台618全程手机品类的安卓品牌销量+销售额双冠军。同时,荣耀京东官方自营旗舰店获得了手机品类服务排名第一,连续4年蝉联服务五星店铺;京东平台618全程手机品类新增会员量第一;天猫平台618全程手机品类新增粉丝量第一。

赵明在专访中强调了三个关键词:“效率”、“有朋友有未来”与“用户多触点增长”。

也就是说,荣耀线上与线下销量占比在改变,但“模式高效率、合作伙伴有未来,用户服务做最优”的荣耀特色并没有改变。这也就理解了荣耀如今为何不追求线上的内卷价格战,不靠低端产品刷量。因为既没有“库存”也没有“甩货”压力,可以专注将618作为“用户和会员服务节”和“品牌建设日”,看重与渠道合作伙伴的“共赢”和“能力共建”,以及品牌势能的稳步提升与广泛正向触达。

这也符合了中国手机市场正在发生的巨大变化:消费者转向更加理性务实的高质量消费,不要“面子”要“里子”,更重视性价比、服务、品质,关心的不再是“节日”或平台,而是商品、体验和消费本身。

从这个角度,也可以更加直观地感受到赵明为何会提及“荣耀不焦虑”,“没有增长天花板”,本次618各项冠军“实至名归”,以及荣耀在整体市场下行周期的“逆市起飞”的重要价值。

中国手机市场仍旧是全球第一大市场,年换机用户超过3亿。当市场繁荣之时,一些投机和炒作可能会成功一时。但这是一场典型的长跑,即使强如巅峰期的诺基亚,在中国市场从超过40%份额到不足5%也仅仅是数年时间。从2017年至今的智能手机时代,也没有任何一家品牌可以站在顶峰超过五年以上。在行业退潮的日子里,唯有硬实力、硬服务和硬品牌,才是硬道理。

《壹观察》认为,历经了独立与重塑,荣耀的翻身和增长速度令人瞩目,无论品牌定位还是产品理念,也都与过去截然不同,行业“天花板”效应对于荣耀而言反而是更大的成长机遇。过去一年半时间,荣耀不仅走出了手机历史上的“最完美微笑曲线”,同时实现了创新、品质与服务的“三大支点”刷新。可以说,荣耀正在进入品牌成立以来的最好状态,不仅产品达到了赵明所期待的“代代都强,没有对手”,荣耀也在这个过程中,完成了从产品高端-品类高端-品牌高端的中国科技品牌“经典三跃”。

当然,对于荣耀而言,接下来的走向和变量更值得期待。

首先,是荣耀年内能否在中国手机市场从“冲上第一”到“站稳第一”。

尽管赵明多次对内强调“不在看重份额数据,而是更看重消费者的NPS(净推荐值)”,但“站稳第一”,本身就是用户对这家品牌认可的最有力标志之一。无论是过去的华为,还是现在的苹果皆是如此。

据媒体引用BCI最新的一份数据报告,荣耀已经连续十二周位居国内单品牌第一名。按照IDC公布一季度的TOP5品牌普遍没有超过20%,而荣耀份额已冲上19%来看,荣耀年内“站稳第一”还是有比较大的机会的。

第二,荣耀子品牌何时推出。

赵明近期的媒体专访中,几乎都会被问到这一信息。原因有三个:

1)作为互联网手机品牌出身的荣耀,在线下销量占比70%、建立了如今与国内市场线上线下占比趋同的“高效率”渠道体系同时,线上也必然留下了空档,荣耀要“站稳第一”,那么无论是从产品还是品牌体系上都要做好准备。

2)渠道虽然在如今的行业趋势下走向“融合”,但线上与线下人群的产品需求还是存在较为显著的差异的,这点其实无论是家电、PC等电子消费品,还是饮料等快消品都同样可以看到相似状况。这也是如今除苹果之外的TOP5手机品牌,几乎都推出了子品牌或线上品牌的重要原因。而从实际的市场反馈来看,也确实不错,背后其实也是用户细分群体差异化选择的必然结果。对应今天的荣耀而言,推出线上品牌其实并不存在任何难度,关键还是要卡准内外部节奏。

3)从时机上来看,国内市场开始冲上第一,产品体系回归最擅长的打法,高端市场完成4000-6000价格段的重点突破。从手机行业层面来看,其实很难存在一个“包打所有价格段与用户群的品牌”,因为很难做到万元高端市场用户与千元机用户共同偏爱和购买同一个品牌,这在其他消费品领域也存在相同情况。作为独立约一年半的荣耀而言,同时还要考虑到品牌高端势能提升过程中,入门级产品的“重力效应”,这种前车之鉴(如小米)已有较为惨痛案例。因此无论是从品牌、渠道还是产品体系划分上来看,荣耀如今已确实走到了这一节点,也是业界对荣耀的聚焦看点。

第三,荣耀的全场景产品布局的全面提速。

面对万物互联时代,全场景同样是荣耀未来5-10年的核心战略,这点在荣耀独立之初就已经牢固确立,即使在荣耀去年市场份额的“至暗时刻”都没有停顿。伴随荣耀进入强劲的“逆市起飞”阶段,荣耀接下来的全场景布局也必将迎来全面加速阶段,尤其是PC、平板、智慧屏等全场景核心产品。这既是荣耀引领行业创新的重要加速起点,也是荣耀走出“自我创新步伐”的重要标志。

尤其是Magic OS之后,荣耀原有“1+8+N”布局中的“1”,已经从过去作为核心硬件设备的“手机”完成了向“用户”的定义进阶,这让荣耀的全场景设备真正实现了“以人为中心”的能力布局,背后则承载着荣耀成为“全球标志性科技品牌”的战略野心。就像赵明所说:“消费者使用什么设备的时候,就是整个服务聚焦的地方。这个技术优势与产品特点在之前发布的全新荣耀MagicBook 14已经让业界和用户有了足够深刻的印象和实际体验。

而根据媒体报道的信息,7月下旬荣耀将举办2022年首场全场景智慧新品发布会,期待荣耀届时会给出更加清晰的答案。

免责声明:本文来自CNMO平台的用户文章,不代表CNMO的观点和立场。

加入收藏